相続税申告をDIYしました。10か月に及んだ相続手続きについてすこし述べたいと思います。「10か月」というのは相続の重要キーワードです。被相続人(亡くなった人)が亡くなった日から10か月以内に相続税の申告および納付をしなければなりません。ただ、被相続人の財産が相続税控除の範囲内であれば、申告は不要ですが超えてしまうと必要です。

そう、申告フラグが立ちました!

10か月というのは長そうに思いますが、いざ、相続手続きをすべて自分でしようと思うとぎりぎりといったところでした。去年(令和3年)6月に母が亡くなってから申告を終えたのが今年の4月でぎりぎりとなりました。

平日勤務のサラリーマンが手続きの準備をするのはだいたい週末の土日です。10か月というと約40週間、フルに土日を使っても80日間です。あと、亡くなった月は、あっという間に過ぎるので実質9か月ぐらいです。また、役所や銀行窓口などは土日開いていないので郵送もできますが平日に時間を作って、必要書類を入手する必要があります。

自分でしようと思う方に少しでもお役に立てば幸いです。しかしながら今回のケースはシンプルな相続でしたので、基本的な流れは参考になりますが相続人に未成年者がいたり、知らない相続人が判明したりといったケースや有価証券や自営の事業用財産があったり、さまざまな特例が利用できたりする場合は不足しますので、ご自身か有識者にてご確認ください。

なお、ここで紹介する内容については、何ら保証するものではございませんのでご承知おきください。

法定相続人の明確化

相続開始が発生すると誰が相続人になるかということを明確にします。今後、その相続人と話しをしていく必要があります。また、相続人全員から印鑑証明や戸籍抄本、住民票、本人確認書類の取得も必要になります。

法定相続情報一覧図の写しの取得

まず、最初に相続人を明確にするために「法定相続情報一覧図」を作成します。作成した「法定相続情報一覧図」とそれを裏付ける被相続人と相続人の戸籍謄本等は添えて法務局に申請します。そうすると法務局が法定相続情報一覧図を作成し、その写しを必要部数取得することができます。

法務局HPには法定相続情報一覧図の様式と記入例が用意されています。

※1:被相続人の死亡届を役所に提出して、除籍されるまでに時間がかかります。そのため死亡から10日以降に取得することになっています。

※2:被相続人の死亡日以降に取得する必要があります。死亡日より前のものは使用できません。

原本還付も必ずしておきましょう

上記の必要書類の内、2,3,4は原本を返却してもらえます。他の手続きでも使用することがあるので、必ず原本還付を受けるようにします。これらの書類の取得には時間と費用が掛かりますので節約になり、ストレス軽減にもなります。

原本還付を受けるには、以下を行います。

具体的な書類の作り方は、以下のHPを参考にするとよいです。丁寧に図解されています。

この「法定相続情報一覧図」の写しは、法務局が、誰が被相続人で誰が相続人であるかなどを認めてくれていますので、今後、銀行などへの相続手続きには、「法定相続情報一覧図」の写しを提出することで戸籍謄本や住民票などの提出を省くことができます。相続手続き先が多いと戸籍謄本や住民票などを何部も取得が必要で、費用もかさみます。戸籍謄本や住民票は返却されますが、それを待っていると手続きが進みませんので、「法定相続情報一覧図」の写しを複数部取得しておくと大変便利です。

法定相続情報により上記のことが明確になったということは、相続手続きにおいて以下が明確になったということです。

相続開始日:被相続人の死亡日が相続開始日になります。

相続税申告の期限:相続税の申告が必要な場合は相続開始日から10か月になります。

もう少し正確には、被相続人が死亡したことを知った日の翌日から10か月になります。

例:4月1日に死亡した場合、翌年の2月1日が期限になります。

相続税申告書の提出先税務署:相続税申告書は税務署に提出します。

どこの税務署に提出するかというと、被相続人の死亡の時における住所地を所轄とする税務署になります。相続人の住所でもなければ、被相続人の住民票のある住所でもないということです。

(このあたりはいろんなケースがあるので、税務署に相談するとよいと思います)

遺産相続における分割:法定相続人の間の法定相続分の遺産分割が決まります。

例えば、相続人が配偶者と子二人の場合、配偶者が遺産の2分の1を相続し、子二人はその残りの2分の1ずつを相続する、といった法律上の分割が決まります。実際の分割は相続人の間で決めることができます。今回の法定分割では、相続人は子二人なので、遺産の2分の1ずつを相続することになります。

法定相続情報一覧図の写しの交付申請先

法定相続情報一覧図発行の申請は、法務局に申請することになりますが、申請できる法務局は以下の4つの法務局です。

※被相続人の住民票の除票に記載されています。

相続財産の整理

親が残してくれた相続財産を整理します。財産には負債も含めていろんな財産があります。それを漏れなく洗い出して整理します。相続を決めた後に高額な負債(借金)があっても後の祭りです。相続放棄するには、相続開始を知ったときから3か月以内に家庭裁判所に放棄の申し立てをする必要があります。もし、高額な負債がありそうならば、以下の財産整理を至急行って、相続する/しないを判断しなければなりません。

財産ごとの整理

被相続人の財産を整理します。財産には、預貯金、定期預金、土地、家屋、現金、家財、有価証券など様々なものがあります。これらを一つひとつ洗い出して、お金に換算していきます。

実家の財産を確認したところ預貯金、定期預金、土地、家屋、現金、家財のみでした。

財産の整理に当たって、エクセルなどの表計算ソフトがあると便利です。財産項目と金額という具合に一覧化し、合計も簡単に出せます。

自分の場合は、 Microsoft365 Personal(1年間版)をブラックマンデーのセール期間にお安く購入しています。

預貯金・定期預金の確認

被相続人名義の通帳をすべて集めます。通帳は記帳して残高を確認します。そして、銀行名、支店、口座番号、金額を一覧化します。

口座名義人が死亡するとその口座が凍結され、現金を下ろすことができなくなるとよく聞きますが、実際には銀行に死亡を届けないと口座凍結されることはありません。有名人だったら銀行は知りえますが。役所に死亡届を提出すると役所から銀行に通知が行くというのもありません。

だからと言って、安易に現金を引き出すことは避けた方がよいです。唯一、葬儀費用を工面できない場合に引き出すに留めておくのがよいです。

なお、銀行窓口では本人でないと引き出せません。また、ATMでは1日に引き出せる上限額が決まっており、特別な設定がない限り50万円です。通帳残高が高額な場合、相当数の日数がかかります。また、定期預金は当然、本人でないと解約できません。相続税の申告が必要になった場合、引き出し行為は脱税行為とも取られかねなく税務署に対して心象がマイナスになりますので、引き出すのはやめましょう。

引き落とし口座の確認と不要となった契約の解約

光熱費などの引き落としやスポーツジム、携帯電話、インターネットプロバイダなどの使用料の引き落とし口座の確認をします。生前に発生した費用は相続税の債務控除の対象となりますが、死亡後に発生した費用は相続人の負担になります。

実家の水道・電気・ガスなど光熱費関係はすぐに止めるのは難しいですが、その他の不要となった契約は解約手続きして、無駄な支払いをなくします。

土地・家屋の評価額(路線価方式)

土地や家屋はどのようにお金に換算するかというと、土地は路線価が基準で評価額を算出し、家屋は固定資産税の課税明細書に記載されている評価額になります。土地も固定資産税の評価額と勘違いしやすいところです。なお、固定資産税の課税明細書・納付通知書は毎年4月に送付されてきますので、丁寧に内容を確認してみるのもよいと思います。また、大切に保管しておきましょう。

さらに、遺産の対象となる土地、家屋の権利証(登記済証)の在りかも確認して、固定資産税課税証明書と一致していることを確認しておきましょう。もしかすると他にも不動産があるかも…

固定資産税の評価額は実際に売買される価格の7割程度とかなり低く設定されています。これは売る気のない、今、住んでいる土地、家屋に対して税金を払うので、低く設定されています。しかし、相続となると財産という観点で見るため売買に近い評価額で算定されるということです。と言っても路線価も売買の時価に対して8割程度に設定されています。

土地評価額 = 路線価 × 地積 × 補正率

土地評価額の算出は複雑です。路線価は、字のごとく道路に評価額が記載されており、その道路に面した土地は、路線価(市街地的形態を形成する地域の路線に面する宅地の、1m²当たりの評価額)に地積(土地の面積)を乗じた額が評価額になります。

ただ、これだけでは実際の土地の価値を表現しきれないので様々な評価額の算出方法が定義されています。例えば、角地は2つの道路に面しており、評価額は高くなります。また、同じ地積でも、間口が狭い土地は評価額は低くなります。それを補正するために調整率(土地及び土地の上に存する権利の評価についての調整率表)というものがあり、算出方法に調整率を当てはめて評価額を算出します。

実家の土地は1つの道路に面しており、少し間口が狭いので間口狭小補正率を乗じて算出しました。

路線価や間口狭小補正率はどうやって調べたかというと、国税庁HPの路線価図・評価倍率表で確認できます。住所を都道府県から順に選択していくと目的の路線価図が表示されます。また、算出は、「土地及び土地の上に存する権利の評価明細書」を使って算出しました。

「土地及び土地の上に存する権利の評価明細書」をエクセルテンプレートとして公開されているものもあります。ただし、試用版はSampleが印刷されますので資料には使えませんが、必要情報を入力すると算出してくれるので評価額算出には使えます。また、結果を手書きすれば資料が作成できます。

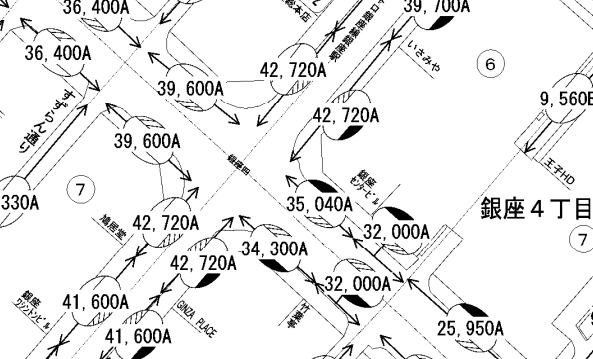

路線価ってどんなもの?

銀座4丁目の路線価図です。路線価トップ級の土地です。道路上に「42,720A」と記載されています。これは、この道路に面した土地1㎡あたり42,720千円(つまり、4,272万円/㎡)ということになります。たった1㎡だけで家1軒建ってしまいますね。(笑)

ちなみに「A」は借地権割合90%を意味しますが、借地権でなければ無視します。

お住まいの土地について、路線価を確認してみてください。

現金の確認

現金を確認します。亡くなる1年前ぐらいから通院したり、入院したりしていたので財布などは預かって支払い処理をしていました。改めて確認することはありませんでした。

保険金の確認

死亡保険を掛けている場合は、保険会社に請求します。保険会社に連絡すると請求書類と必要書類の案内が送付されてきます。

概ね以下が必要になります。

死亡保険金は、受取人が受け取るので必ずしも相続人とは限りません。ただし、相続人が受け取る場合、相続税の非課税枠があります。遺産の総額から控除することができます。死亡保険金が非課税金額を超えない場合は、全額が非課税になります。今回、全額が非課税になりました。

非課税金額 = 500万円 × 法定相続人の数

もう少し補足すると、受取人が相続人(Aさん)だった場合、他に相続人(Bさん、Cさん)がいてもBさん、Cさんに死亡保険金を分ける必要はありません。Aさんの財産として全額取得できます。

Aさんの希望でBさん、Cさんに贈与することは自由ですが、贈与税の対象になるケースもあるため確認しておく必要があります。揉めないように受取人を定めておくことも大切ですね。

年金給付の停止

被相続人が年金を受給している場合は、速やかに停止の手続きが必要です。給付を受けている最寄りの年金事務所に連絡するとよいです。

手続きが遅れて、給付を受けてしまうと返却手続きが必要になり、手間が増えるので速やかに手続きしましょう。

年金を受けている方が亡くなったときにまだ受け取っていない年金や、亡くなった日より後に振込みされた年金のうち、亡くなった月分までの年金については、未支給年金としてその方と生計を同じくしていた遺族が受け取ることができます。

したがって、未支給年金は相続財産には含まれず、受け取った人の一時所得になります。

家財の確認

最後に家財を確認します。家財には家具、家電、衣類、自動車、貴金属、書画骨董、電話加入権などがあります。家財をお金にどうやって換算するかというと、以下が原則と例外です。

次に、評価はどうするのかというと、以下になります。

今回、家具は20年以上のものばかり、家電は10年以上のものばかり、衣類は売買価額なし、自動車はなし、貴金属もなし、書画骨董もなし、電話加入権はありで実売1500円前後であり例外扱いです。

結果、個別に評価するものはなく一世帯ごとに評価するという、結論に至りました。

今回、家財一式○○万円というものでした。

債務(借金、未納金)の確認

今まではプラスの財産を整理してきましたが、マイナスの財産(債務)も確認が必要です。相続するというのは、債務も相続するということです。債務が上回るなら相続を放棄するという選択もあります。

幸い債務は、税金や光熱費などの未納分程度でした。固定資産税を分納している場合、未納分があります。また、光熱費なども翌月に引き落とされるので債務になります。

老人ホームや介護サービス付き住居を契約している場合は、解約手続きと費用の精算をします。精算費用も相続から控除します。

これらの処理で発生する請求書や領収書はすべて保管して証拠とします。

葬儀費用の確認

葬儀費用は、相続財産から控除することができます。ただし、葬儀費用として認められるのは以下になります。

今回、上記1,2,3,4の費用を葬儀費用として控除しました。上記1,2,3は葬儀会社より領収書がもらえますが、上記4のお布施の領収書はもらえません。

では、お布施の証拠をどのように残すかというと、「メモ書き」として残します。

メモ書きには、以下の内容を残すようにします。

以上で財産が整理できました。

相続税の概算

財産(資産)が整理できたので、相続税の申告が必要かどうかをざっくり判断します。必要な場合どれくらいの相続税が発生するかも確認します。今回の相続人は子2人になります。

(1)資産総額 - 控除金額 = 純資産価額

(2)純資産価額 - 基礎控除(3000万円+600万円×法定相続人の数)= 課税対象価額

これがマイナスになった場合は0円になります。

(3)課税対象価額 × 50%(法定相続分) = 各相続人の課税対象価額

(4)各相続人の課税対象価額 × 10%(税率) = 算出税額

課税対象価額によって税率は変わります。国税庁HPの相続税の速算表で確認できます。

(5)各相続人の算出税額の合計 = 相続税の総額(○○○万円)

庶民が税金で一度にこれだけ払わないといけないのかと愕然としました。

だから、控除が受けられる特例があるかいろいろ確認しましたが残念ながらありませんでした。

。。。_| ̄|○

税金を支払わないといけないのに、こんなに大変な作業をしないといけないことも不条理です。

そのために税理士や弁護士に依頼してさらに費用を払わないといけないのは、DIYerの血が騒ぐぞー。

自分でやるっきゃないです!

相続分割の決定

遺産が整理できたので、遺産の分割を相続人と相談して決めます。念のため、遺言書はありません。預金などお金は簡単に分割できますが土地、家屋、家財は評価額でしかないため分割は簡単ではありません。

分割結果は、お金は半分ずつ、土地、家屋は自分がもらうことにしました。実家で過ごすときに必要な家財はそのままです。不要となった衣類や雑貨などはおいおい整理していくことにしました。

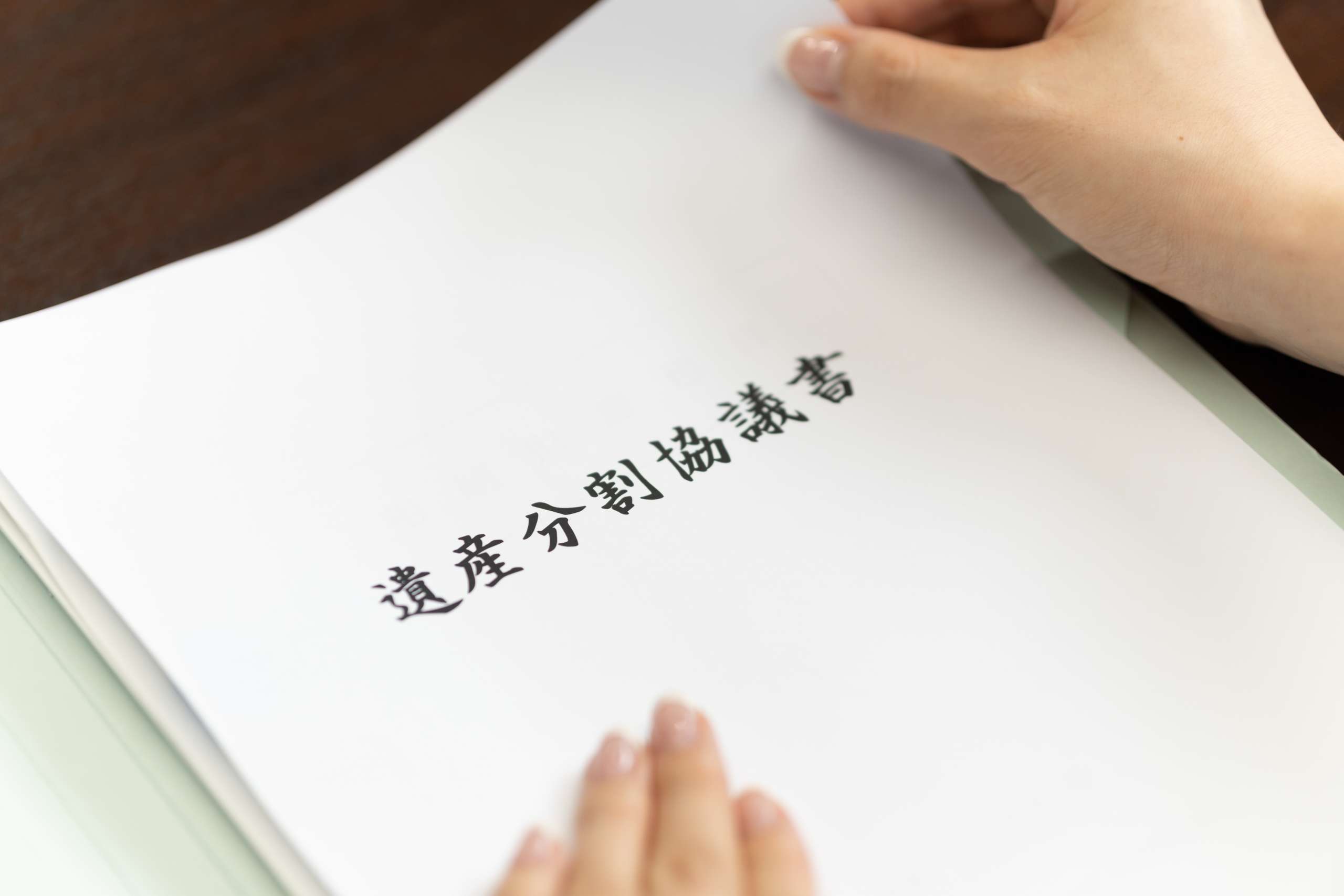

遺産相続分割協議書の作成

相続人、財産、相続分割が整理できましたので、「遺産相続分割協議書」を作成し、相続人全員の署名と実印による押印をして締結します。簡単に言うとどの遺産を誰がどれだけ相続するかという契約書です。

遺産相続分割協議書は、通帳の相続手続き、不動産の相続による所有権移転の登記、相続税の申告などに必要な種類です。

遺産相続分割協議書の作成は、手書きでもよいのですがワードなどの文書作成アプリで作成するのが簡単です。Web上にも遺産相続分割協議書のサンプルやプロによる書き方のアドバイスもありますので大変参考になります。

遺産相続分割協議書の署名、捺印

遺産相続分割協議書が作成できたら、漏れがないかを確認します。あとで財産が見つかることもありますし、書き漏れがあるかもしれません。そういうときのために、最後に一文を書いておくとよいと思います。

「ここに記載された以外の被相続人にかかる財産または債務があった場合は、甲および乙にて2分の1ずつ取得するものとする。」

さて、作成できたら相続人の数だけ印刷します。複数ページになる場合はホッチキスで纏めます。製本まではしていません。

相続人全員の署名と実印による押印、複数ページに契印をして完成です。

不動産(土地・家屋)の登記

遺産相続分割協議書に沿って、遺産の相続分割をしていきます。

不動産(土地・家屋)では、相続による所有権移転登記を行います。

所有権移転登記の申請準備

上記1,3については、法定相続情報一覧図の写しで替えることができますが、法定相続情報一覧図の写しの交付申請も不動産登記の申請もどちらも法務局に申請します。今回は、時間の節約のため2つを同時に申請しました。戸籍謄本などはどちらの申請にも必要ですが、1部用意すればよく、同時申請である旨を伝えれば受領してもらえます。

上記8を除けば説明済みのものばかりですね。

上記8の登記申請書のひな型は法務局HPからダウンロードすることができます。

相続による登記といっても、遺言書によるもの、法定相続によるもの、遺産分割によるものなど複数種類の申請書があります。今回は、「所有権移転登記申請書(相続・遺産分割)」の様式を使用しました。

記載例も法務局HPのダウンロードページに掲載されていますので、真似て作成することができます。

不動産(土地・家屋)の所有権移転の申請

不動産登記申請は、不動産の所在地を管轄する法務局で行う必要があります。法定相続情報一覧図の写しの交付申請も同じ法務局で行うことができます。

申請前に相談予約をして、申請書類をチェックいただくことができます。プロでない限り相談予約で確認してもらうのがよいです。相談後、問題なければそのまま申請することができます。今回は、一発チェックOKをもらい、そのまま申請することができました。当然ながら本来は相談窓口なので、わからないことは相談できます。

不動産登記には登録免許税が必要

申請の際、不動産登記の登録免許税という税金を支払う必要があります。

相続の場合の所有権移転の登録免許税は、以下で算出しました。

登録免許税 = 不動産の価額 × 税率(1000分の4)

「不動産の価額」とは、固定資産税課税証明書・納付通知書に記載のある評価額です。

例えば、不動産の価額が1000万円なら、登録免許税は4万円になります。

国税庁HPの以下で詳細に記載されています。また、軽減税率の有無も調べて過払いにならないようにしましょう。

今回、登録免許税は法務局内の収入印紙売り場で必要分の印紙を購入して、申請書の「登録免許税納付用台紙」に貼付してから、申請窓口に提出しました。

手続き完了

法務局にもよると思いますが申請してから7日~14日間程度で完了します。申請受付で完了予定日入りの受付伝票をもらいます。それまでに問題があれば、電話連絡が入り対応が必要になります。

当時、コロナ禍で担当の方もリモート勤務日が決まっており、出向かないといけない場合は曜日が限られる旨を教えていただきました。

完了予定日に受付で受付伝票を提出すると権利証(登記済証)と原本還付の書類を受け取りました。

登記事項証明書(全部事項証明書)を取得しよう

所有権移転登記が完了したら、その場で登記事項証明書(全部事項証明書)を取得しましょう。

登記が間違いなく完了したことを確認する意味と相続税申告時の添付資料にも必要になります。

別途、オンラインで申請することもできますが、時間節約になります。

預貯金・定期預金の相続手続き

次に、銀行の普通預金、定期預金の相続手続きを行います。

今回は、4つの銀行の手続きが必要でした。2つは窓口で、2つはホームページで行いました。

手続きが一番楽だったのは三菱UFG銀行でした。窓口でその日のうちに相続手続きができて、担当の方も丁寧に教えてくれました。ただし、手続きに必要な書類は持参していることが必須です。

もう一つは窓口では受付のみで後日、手続き書類が郵送されるものでした。こちらはホームページで受け付けするのと同じで、電車賃と時間が無駄でした。

基本的にはどの銀行も同じですがそれぞれ専用の手続き書類があります。

今回の手続きでは銀行ごとに以下の書類を用意しました。

*1:これがない場合は被相続人、相続人の戸籍謄本が必要になります。

*2:余分に作成しておくと効率よく手続きできます。

手続き完了は、約2週間かかります。

複数の銀行口座があるが原本が1部しかない場合、だらだらと時間がかかってしまいますので「法定相続情報一覧図の写し」、「遺産相続分割協議書」、「印鑑証明書」は複数部用意しておくことをお勧めします。

振込口座はどうする?

手続きする際に預金の振込先を記入します。その時に各相続人の口座に振り込むこともできますが、今回は代表相続人の口座に全額振り込むようにしました。

代表相続人口座に全額振込み

葬儀費用の支払いなど出ていくお金もあります。このとき誰が支払ったとか精算も必要になりますが、口座ごとに都度分割してしまうと収拾がつかなくなります。資産と支払いを一つにまとめて最後に残った資産を分割するのがわかりやすいと思います。

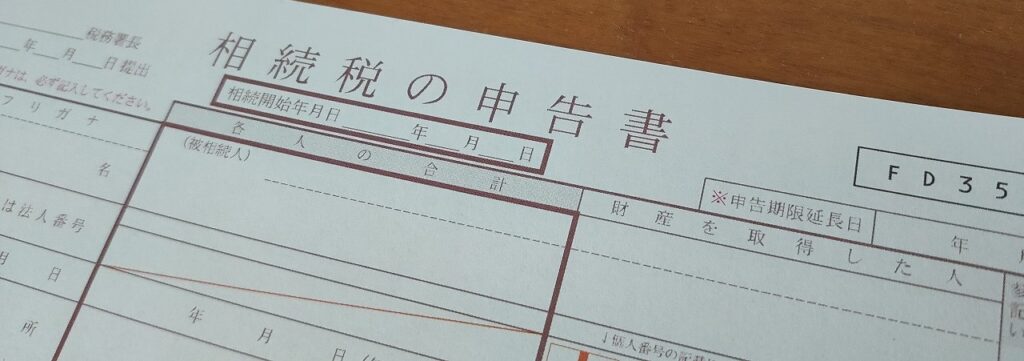

相続税申告書の作成

いよいよ相続税申告書の作成です。さて、相続税申告書とは何ぞやと国税庁の相続税申告書の様式一覧を初めて見ると気が遠くなります。さらにその説明を読もうものなら気絶してしまいます。

こんなの読まなくても、確認しなくてもよい強力な助っ人をご紹介します。

まず、紹介する助っ人の力を借りて申請に必要な書類(様式)がわかってから、必要な個所のみ読み進めればよいです。

最強の助っ人「完全無料 AI相続®」

相続税申告の助っ人は「AI相続®」です。Webブラウザ上で各項目に対して入力していくと相続税申告書が出来上がるという優れものです。しかも完全無料です。

これ一択です!

今回の相続税申告書を作成する際にWebを検索しまくりましたが、これ以上のものは見つかりませんでした。制約事項もありますので詳細は「みなと相続コンシェル」で確認してください。

今回の相続税の計算では、何度もシミュレーションを手軽することができました。課税対象か非課税対象か調べるうちに間違っていたことや新たな事実を知って入力情報の更新を繰り返して完成させることができました。

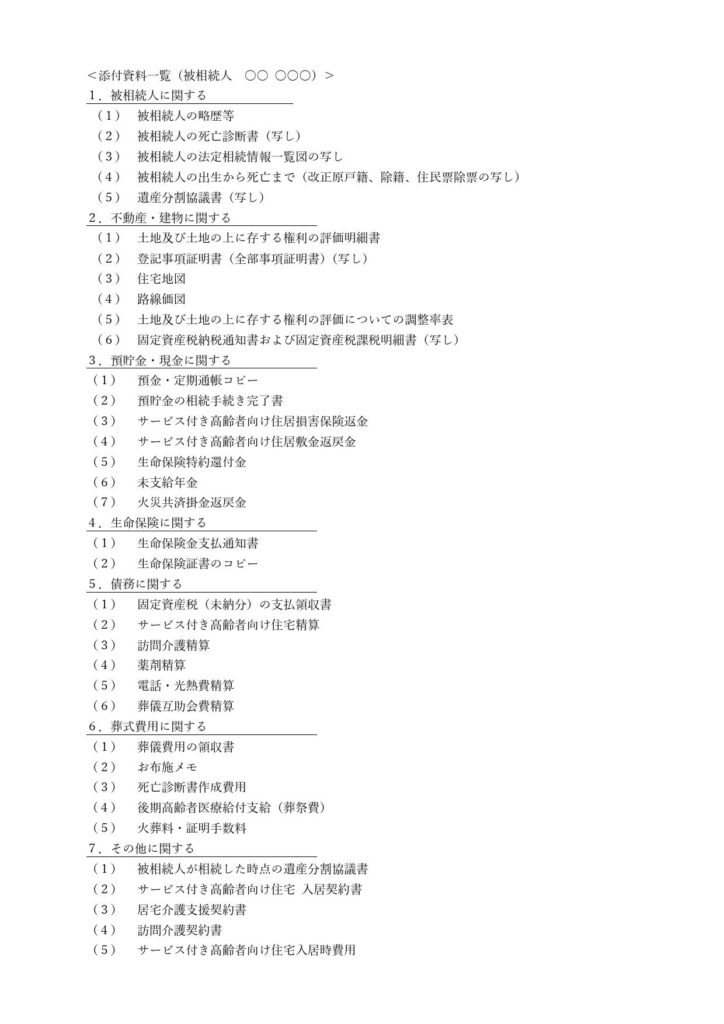

相続税申告書の添付資料

作成した相続税申告書に対する添付資料の目次です。申告書の内容を裏付ける書類を添付しています。例えば、銀行の預貯金や定期預金を財産として申告した場合、その銀行口座の通帳の写しや銀行から発行された相続手続き完了の明細書を添付資料とします。

もし、銀行口座の相続手続き完了前に預金を引き出した場合、その引き出したお金の所在を明らかにする必要があります。高額な使途不明金になると脱税とみなされ税務調査が入る可能性があります。

税務署への申告と納付

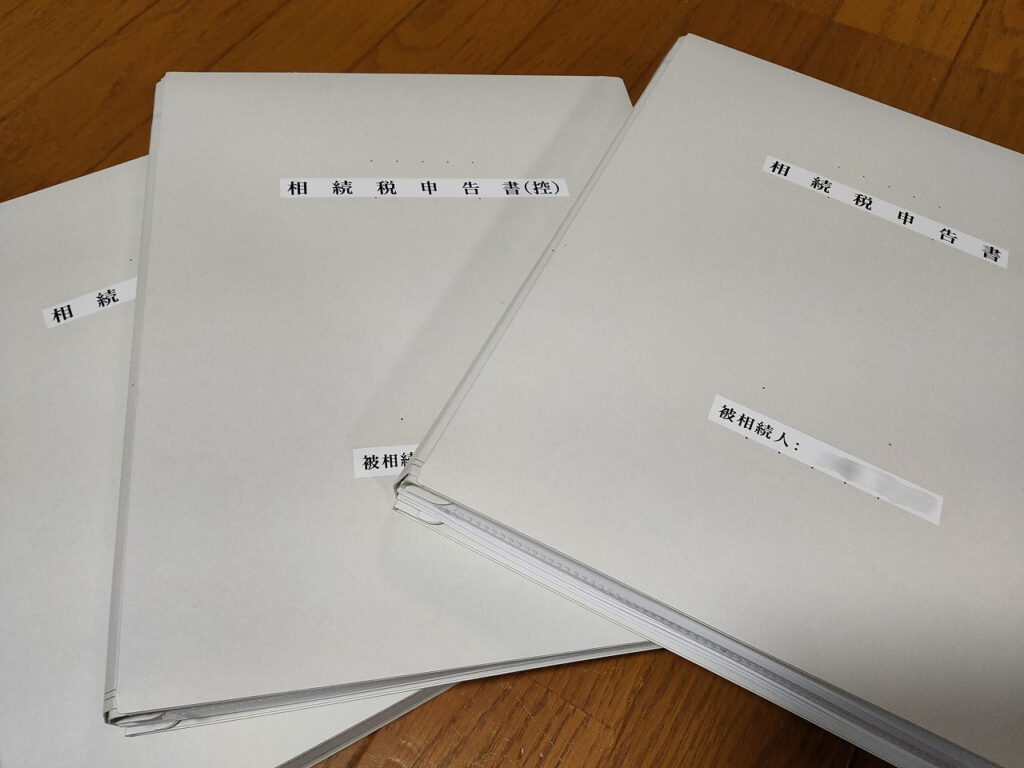

こちらが作成した相続税申告書です。総頁数が145頁にもなりました。提出用1部と各相続人の控えの合計3部を作成しました。税務署に提出すると控えにも必ず受付印を押印してもらいます。また、同時に相続税を納付するので領収書を受け取ります。

相続税の納付は税務署でもできますが、全国の金融機関の窓口での振り込みが一般的のようです。相続税は高額になるので税務署での納付も嫌がります。でも、納付する側があっちやこっちに出向くのも嫌なので税務署で納付しました。

納付する際に「納付書」に必要事項を記入して、現金と一緒に提出します。

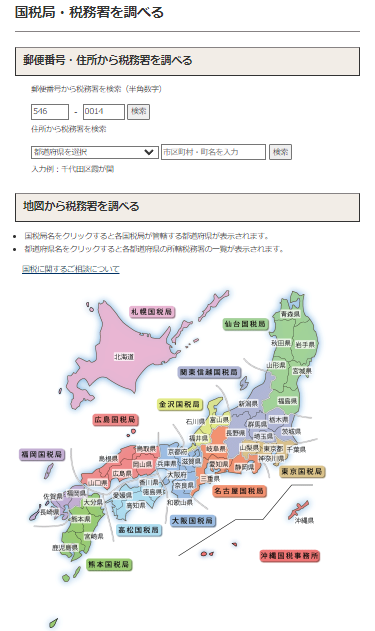

※ 税務署名・税務署番号の確認するサイトでの調べ方を説明します。

①税務署名を確認したいときは、「郵便番号・住所から税務署を調べる」で郵便番号を入力すると表示されます。

(心の声:ここに税務署番号も表示しとけ!)

②税務署番号を確認したいときは、「地図から税務署を調べる」で地図で対象の都道府県をクリックすると、その都道府県内の税務署一覧が表示され、税務署番号も記載されています。

納付書の記入詳細は、以下を参考にしました。

写真右側の透明フォルダに入っているのが相続税申告書(総頁:11頁)で、左側のファイリングが 上述した遺産に関する各項目の添付資料になります。

残念ながらすべての書類が個人情報となるのでお見せできるところがありません。

レーザー複合機を購入して作業性アップ

相続税申告書を印刷したり、控えのためにコピーしたりと大量の資料の作成が必要でしたので、中古のレーザー複合機をヤフオクで19,800円で落札しました。気兼ねなく印刷したりコピーすることができてよかったです。わざわざコンビニで大量のコピーをしなくて済みました。

OKIのレーザー複合機MC562dnです。この機種はすでに販売終了しており市場在庫品のみの機種です。ですが複合機の中では価格が安く品質も安定しているので中古品ですがヤフオクで落札しました。

この複合機はコピー、スキャン、プリント、ファックスが行えます。便利~~。

庶民の相続税節税

相続税の節税は、死んでからではほとんど何もできません。

親子間の贈与

親子間で生活費や教育費以外の受け渡しをするケースでも、基本的に年間110万円以下であれば贈与税はかかりません。だからと言って、これを繰り返すと税務調査で「定期贈与」とみなされて課税されるケースもあるようです。よく理解して行う必要があります。

生命保険の見直し

生命保険の死亡保険金を見直して、非課税金額一杯にする。子供たちが成人して独立したので生命保険を見直しする際、死亡保険金を下げて、病気などへの対応に重点を置くと思います。その時に死亡保険金を非課税金額程度にしておくとよいと思います。

機会を逃さず相続分割しよう

なかなか親の前で親が亡くなったときの相続の話をするのは気が引けますが、話をしておくことが結果的に子に遺産を多く残せます。

両親と子供二人がいて、例えば父が他界した場合、配偶者控除を受けられるので庶民であれば相続税の申告は不要の場合が多いです。そのため配偶者の母がすべて相続するというケースが多いと思いますが、この時も子供二人にも相続分割をしておくことが節税になります。

上述したように3000万円+600万円×相続人の数の控除を受けられます。この控除を活用して子供にも相続分割しておくこで、4800万円分を無税でお金を移動することができます。

次に母が亡くなった場合には、配偶者控除を使えませんが、4200万円分の控除を受けられます。2回の相続の機会を使うことで9000万円分を無税で移動することができます。

振り返って

自分で相続税申告をやってみて、よかったこと。

・相続手続き、不動産登記、土地評価などを実施する上で多くの知識を得たこと。

・相続人である姉と頻繁に連絡を取るようになり話をするようになったこと。

・レーザー複合機を購入する言い訳になったこと。(笑)